همانطور که در مقاله پیشین در مورد تامین مالی جمعی صحبت کردیم تامین مالیهای جمعی با دو هدف اصلی انتفاعی و یا غیرانتفاعی صورت میگیرد.

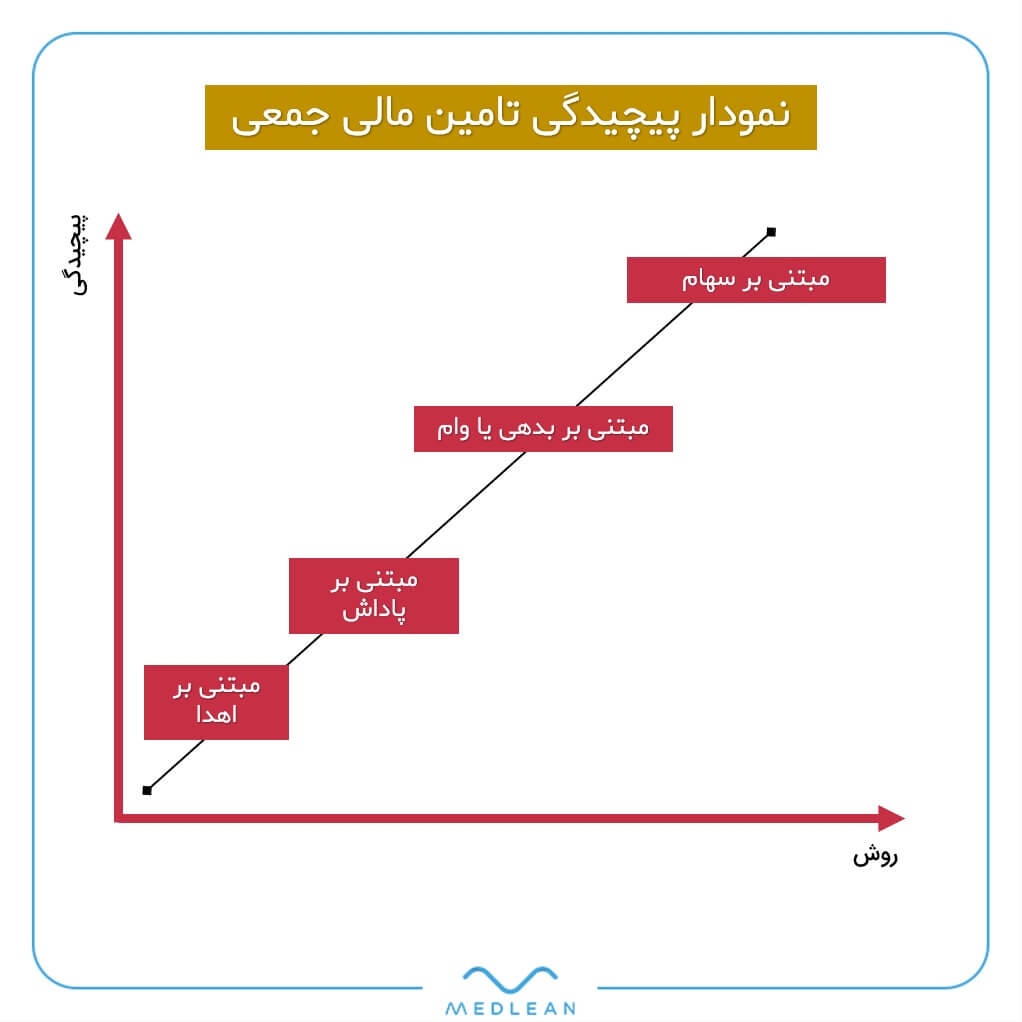

طیف گستردهای از مدلهای تامین مالی جمعی با مدلهای کسب و کار متفاوت وجود دارد. با توجه به تنوع مدلهای کسب و کار که از فرمهای واسط نیز بهره میگیرد، میتوان آنها را در مدلهای زیر دستهبندی کرد. حالات تامین مالی جمعی برپایه کمک یا سرمایهگذاری نیز میباشد که مدلهای کسب و کار بر اساس تامین مالی جمعی با هدف کمک به دو دسته 1.اهدا و 2.پاداش و مدلهایی با رویکرد سرمایهگذاری شامل 1.خرید سهام و 2.وام میباشد.

مدلهای تامین مالی جمعی

|

حالات تامین مالی جمعی |

مدل کسب و کار |

ساختار |

|

کمک |

اهدا |

سرمایهگذاران بدون انتظار پاداش مالی مشارکت میکنند. |

|

پاداش |

سرمایهگذاران یک هدیه بابت مشارکت یا پیش خرید یک محصول یا خدمت دریافت میکنند. |

|

|

سرمایهگذاری |

سهام |

سرمایهگذاران اسناد سهام یا مقدمات سود سهام را دریافت میکنند. |

|

وام |

سرمایهگذاران اسناد بدهی وام شامل مبالغ ثابتی سود با و یا بدون بهره دریافت میکنند و سرمایه اصلی در برنامه زمانی مشخص بازگشت پیدا میکند. |

مدل اهدا

این مدل تامین مالی جمعی بیشتر شبیه به حمایتهای خیریه هستند و مدل ذکر شده یکی از مدلهای غیرانتفاعی است. سرمایهگذاران جمعی بهطور معمول انگیزهی درونی برای کمک دارند و بازگشت سرمایهی آنها به صورت مزایای معنوی ناشی از حمایت چنین پروژههایی نیز مشهود خواهد بود. اگرچه در اصل یک عمل انسان دوستانه است و دریافتکنندگان هیچگونه وظیفهای برای اعطای پاداش نسبت به حمایت ندارند. این افراد سرمایهگذار همچنین در این مدل میتوانند در بین افراد دیگر که به نوعی خیر محسوب میشوند، انگیزهی حمایت ایجاد کنند.

از تفاوتهای اصلی میان سرمایهگذاری جمعیحمایتی با سازمانهای خیر و غیرانتفاعی (مانند سازمانهای یونیسف و صلیب سرخ) به چنین مواردی میتوان اشاره کرد که سازمانهای سنتی و خیریهای با اهداف متفاوت، برای کمک به پروژههایی اقدام میکنند که شناخته شده نیستند، اما در سرمایهگذاری جمعی از نوع حمایتی، اهداکنندگان بهصورت مستقیم از یک پروژهی خاص و مشخص حمایت میکنند.

مدل پاداش

از مشخصههای اصلی این مدل، اعطای پاداش به مشارکتکنندگان حمایتی است. پاداش میتواند یک جایزهی غیر مالی مانند کالا یا خدمات در مراحل بعد در ازای مشارکت آنها باشد.

گاهی نیز این مشارکتها به صورت حمایت جمعی صورت میگیرد که در این حالت سرمایهگذار پروژه یا حامی با کارآفرین در مورد پاداش مشخصی که متعهد میشود پرداخت کند توافق میکنند. در مواردی حمایت ذکر شده از نوع مالی و در قالب پیشفروش جمعی یا پیشسفارش بهمنظور حمایت در تولید محصول نیز میتواند باشد. به عنوان مثال کالاهایی همچون کتاب، فیلم، آلبوم موسیقی، نرمافزار، محصولاتی مربوط به محیط زیست، تئاتر و… از این دست میباشد.

تأمین سرمایه به شرکتها اجازه میدهد که بدون افشای اطلاعاتی مثل جریان نقدینگی یا اطلاعات دقیق فرایند تولید سرمایهگذار جذب کنند و پیش از ارائهی محصول، مخاطبان مورد نظر را برای دریافت محصول آماده سازند. در این مدل، پیش از شروع تولید مشتریان آینده دعوت به پیشخریدکردن یک محصول میشوند تا پروژه بتواند سرمایهی کافی را برای ادامهی روند کار و تولید جذب نماید.

پروژه افزون بر مزایای مادی، مزایایی معنوی نیز در اختیار سرمایهگذاران قرار میدهد. از اینرو انگیزهی شرکت در پویشهای سرمایهگذاری جمعی را بالاتر برده و نه تنها از علاقهی سرمایهگذاران برای دریافت پاداش نمیکاهد، بلکه انگیزهی درونی آنها را نیز شعلهور میسازد.

بیشترین ریسک مرتبط با این نوع تامین مالی، ریسک تکمیل یک پروژهی اعلام شده از سوی بنیانگذاران است، بهطوری که برخی کمپینها بدون در نظر گرفتن مسائلی مانند تولید، لجستیک، مالیات، و سایر حوزههای مرتبط از جمله منابع انسانی و همچنین ریسکهای مرتبط با شکست فنی یا بدون انجام اقدامات لازم برای توسعهی مدل کسب و کار، تامین مالی انجام میدهند.

در چنین مواردی کسبوکارها برای تولید محصول مورد نظر خود سرمایه جذب میکنند، اما مشکلات فنی مانع از نیل به هدف مورد انتظار میشود. از طرفی برای اهداکنندگان منابع مالی نیز ایجاد تمایز میان علاقه و توانایی تولید برای تصمیمگیری در سرمایهگذاری دشوار است. در این حالت سیاستهای پلتفرم باید تعیین کند چه کسی در برابر بازپسدادن پرداختها یا سایر روشهای جبران، مسئول ضرر و زیان ناشی از پروژه خواهد بود.

مدل مبتنی بر سهام

سرمایهگذاری در ازای سهام (EC) به معنای فروش مقداری از سهام شرکت به تعدادی از افراد برای تامین سرمایه است. سرمایهگذاری مبتنی بر سهام با وجود انواع سرمایهگذاران خصوصی (PE) همانند آنچه در رابطه با سرمایهگذاران خطرپذیر و سرمایهگذاران فرشته گفته شد، نسبت به روشهای دیگر تامین مالی جمعی، پیشینهی طولانیتری دارد و همچنین این روش شناختهشدهتر از روشهای دیگر است.

تنها تفاوت میان تامین مالی جمعی با دیگر روشهای مالی سنتی تغییر رابطهی یک به یک به استفاده از پتانسیل تعداد زیادی از سرمایهگذاران است که ممکن است تعدادی از آنها مشتری کنونی یا آیندهی شرکت باشند و در این میان تنها اتصال این شرکت را با سرمایهگذاران انجام دهد.

این روش بسیار شبیه به خرید و فروش سهام در بازار بورس، بازار سرمایه و یا مشابه سرمایهگذاری خطرپذیر است، با این تفاوت که در (EC) مقدار کمی سرمایه توسط انبوهی از مردم تامین میشود، اما در سرمایهگذاری مخاطرهآمیز تعداد محدودی از افراد سرمایهای زیاد فراهم میکنند.

در این مدل به کسب و کارها اجازه داده میشود بخشی از سهام خود را در ازای قیمتی از پیش تعیین شده ارائه دهند، تا هر کس بتواند سهام یک شرکت خصوصی را خریداری نماید.

این مدل برای شرکتهایی مناسب خواهد بود که با روشی جز روش پاداشمحور به دنبال افزایش سرمایه هستند. این شرکتها بهطور معمول در پی ارقامی بالاتر از ۷۰ هزار دلار هستند.

بازگشت سرمایهی سرمایهگذاری شدهی جمعی، در مدل مبتنی بر سهام به موفقیت آیندهی کسب و کاری که انتخابشده بستگی دارد. این موفقیت امکان دریافت سود بیشتری را فراهم میسازد، زیرا اگر این کسب و کار سودده باشد، ارزش سهام افزایش خواهد یافت اما به همین نسبت سرمایهگذار با خطر بیشتری نیز مواجه خواهد شد.

سهامداران اغلب آخرین کسانی هستند که در صورت ورشکستگی کسب و کار، ضررشان جبران میشود. خطر دیگری که در مورد سرمایهگذاری جمعی سهامی وجود دارد، خطر تقلیل و کاهش ارزش مالکیت است. تامین مالی صورت گرفته از سوی شرکتهای سرمایهگذاری خطرپذیر، بیشتر اوقات شامل قانون حفاظت دربرابر تقلیل ارزش است، یعنی اگر در آینده نیز سهام به قیمتی پایینتر از زمانی که خریداری شده است برسد، شرکت VC در دورهی قبلی سرمایهگذاری پرداخت کرده عموماً به عنوان راند پایین مورد اشاره قرار میگیرد، پس سهم مالکیت شرکت VC در آن مطابقت داده میشود، اما این قانون در بسیاری از موارد از پویشهای سرمایهگذاری جمعی سهامی رعایت نمیشود، از این رو خطر بیشتری متوجه سرمایهگذاران جمعی است.

مدل مبتنی بر بدهی و وام

تامین مالی مبتنی بر بدهی بهعنوان سرمایهگذاری و تامین اهداف غیرانتفاعی در سال ۲۰۰۶ در آمریکا و یک سال زودتر به عنوان فعالیت خیریه در انگلستان بهوجود آمد. تامین مالی مبتنی بر بدهی و وام و آنچه در انگلستان مبتنی بر قرض نامیده میشود، اولین بار برای اهداف غیرمادی در سال ۲۰۰۵ آغاز شد. پلتفرم تامین سرمایهی خرد کیوا با هدف اعطای وام به افراد فقیر در کشورهای جهان سوم راه اندازی شد.

مدل مبتنی بر بدهی تامین مالی جمعی که امروزه قرضدهی فرد به فرد نیز نامیده میشود، به وامگیرندگان مستقل امکان میدهد تقاضای وام بدون وثیقه داشته باشند و اگر توسط پلتفرم پذیرفته شد، پول را از اجتماع قرض گرفته و سپس آن را با بهره یا بدون بهره بازپرداخت کنند. پلتفرمهای تامین مالی جمعی وامدهی، درخواست افراد را برای دریافت وام به دقت بررسی کرده و معمولاً با درصد کمی از آنها موافقت مینماید.

در این مدل تامین مالی، مساعدتها بهصورت قرضهایی کوچک از شرکتها و اشخاص است (تجاری به تجاری، تجاری به افراد، فرد به فرد) که با نرخ بهرهی مناسب بازپرداخت صورت میگیرد. در این مدل تامین مالی، دوطرف ارائهکننده و دریافتکنندهی وام بدون واسطه با یکدیگر تعامل میکنند با این تفاوت که در این مدل طرف ارائهکنندهی وام یا قرض بیش از یک نفر و در واقع انبوهی از مردم هستند.

در این روش اعطای وام به دو صورت بلندمدت و کوتاهمدت است و همچنین گاهی اوقات قرضدهنده یا همان مشارکتکننده وجه خود یا مبلغی بیش از آن را در زمان معینی پس خواهد گرفت، اما مواردی نیز دیده شده که دریافت کنندهی وجه یا همان کارآفرین پرداخت این وجه یا بیش از آن را به دیگر متقاضیان نظیر خود در همین شبکهی اجتماعی یا پس از زمان معین تعهد میکند و در واقع وجوه، سرمایهی شبکه تلقی شده و در شبکه به گردش در میآید.

معیارهای سرمایهگذاری در کسب و کارهای نوپا از دید سرمایهگذاران

به طور متوسط از هر ده شرکت نوپای سرمایهپذیر با گذشت کمتر از دو سال، شش شرکت نوپا در فضای رقابتی کسب و کار ورشکست میشوند و از چهار شرکت باقیمانده تنها دو شرکت به حیات خود با حاشیهی سود پایین ادامه میدهند؛ یکی از دو شرکت سودآور بین ۳ تا ۵ برابر و دیگری بیش از ۱۰ برابر سرمایهگذاری اولیه بازدهی خواهد داشت. بدین ترتیب در مجموع از سبد سرمایهگذاری خطرپذیر سود بالاتری نسبت به سرمایهگذاریهای متعارف انتظار میرود.

به منظور بررسی و تعیین معیارهای مناسب باید با توجه به ماهیت و فعالیت هر بخش و نحوهی ارزیابی هر سرمایهگذاری خطرپذیر به معیارهای ارزیابی دست یافت، اما با توجه به مطالعات انجام شده، معیارها برای ارزیابی بهصورت کلی استخراج شده که هر کدام از این معیارها باتوجه به سطح تخصصی بودن و اولویتهای سرمایهگذاری خطرپذیر، دارای وزنهای متفاوتی است.

مهمترین شاخصههایی که سرمایهگذاران برای سرمایهگذاری در کسب و کارهای نوپا به آنها توجه ریز بینانهتری دارند عبارتند از:

مسئلهای که کسب و کار به آن میپردازد:

در این قسمت کارآفرینان باید به صورت مشخص به بیان علت ورود به این مسئله بپردازند و دلیل اهمیت این موضوع از جنبههای مختلف را برای سرمایهگذار بررسی کنند و دلایلی برای علت ورود به این موضوع را ارائه دهند که قابل دفاع باشد. همچنین پاسخگوی این سوال باشند که چنین مسالهای بر اساس رفع چه نیازی طراحی شده است؟ آیا راهکارهای مناسبتر و متناسب آن در بازار وجود دارد یا خیر؟

راه حل مناسب یا منحصر به فرد:

ایدهپرداز باید بداند یکی از مهمترین معیارهای ارزیابی برای سرمایهگذاری طرح، ارائهی راهکار مناسب و منحصر به فرد است. اگر راهکار ارائه شده مسئلهی مهمی را حل نکند و یا به راحتی قابل کپیکردن باشد، از نظر سرمایهگذاران ارزش سرمایهگذاری را ندارد.

بازار و مشتریان:

بازار و سهم بازاری که میخواهید در آن فعالیت کنید به یقین از مهمترین و موثرترین عوامل سرمایهگذاری است. اگر بازار اندازهی مناسبی از نظر سرمایهگذار نداشته باشد و یا همچنین مشتریان استقبالی از محصول نشان ندهند، سرمایهگذاری در چنین ایدههایی برای سرمایهگذاران معنا نخواهد داشت.

رقبا:

نحوهی رقابت و مواجهه با رقبا یا راهبردهای مورد نظر برای ورود به بازار از جمله مواردی است که باعث بررسی و ارزیابی کسب و کار شما خواهد شد. شما باید بتوانید برای دستیابی به بازارهای بیشتر و بزرگتر راهکارهای قابل قبولی برای رقابت با دیگر بازیگران ارائه نمایید، در غیر اینصورت به راحتی کسب و کار شما در کنار کسب و کارهای دیگر از بین خواهد رفت.

اعضای تیم:

شاید مهمترین عاملی که توسط گروه ارزیابی مورد بررسی قرار میگیرد، تیم شما باشد. به دلیل اینکه شرکت سرمایهگذار یا سرمایهگذاران شاخصهی مهمتری را برای اتکا به جز اعضای تیم ندارند، معرفی صحیح و کامل تیم میتواند در جذب سرمایهگذار بسیار مهم تلقی شود. همچنین قابلیتهای بیشتر و تجربیات ارزشمند شما و سایر همتیمیها برای هدایت کسب و کارتان میتواند برای سرمایهگذاران بسیار جذاب و قابل اطمینان باشد.

طرح کسب و کار:

در این قسمت بیشتر در رابطه با موارد فنی و مالی طرح صحبت خواهد شد و اطلاعاتی همچون زمانبندی پروژه، جریان نقدی درخواستی، نحوهی تزریق بودجه، وضعیت تحلیل رقبا و آیندهی کسب و کار از مواردی هستند که در این طرح باید به آن اشاره شود.

- Criteria 0%

- Criteria 0%

- Criteria 0%

- Criteria 0%

- Criteria 0%