شناخت چگونگی عملکرد صندوقهای سرمایهگذاری جسورانه از جمله عوامل مهم در موضوع سرمایهگذاری است. در مقالهی پیشین انواع مدلهای سرمایهگذاری را بررسی کردیم و در این مقاله در مورد ساختار و نحوه فعالیت صندوقهای سرمایهگذاری جسورانه صحبت کنیم.

تامین مالی صندوقهای سرمایهگذاری جسورانه

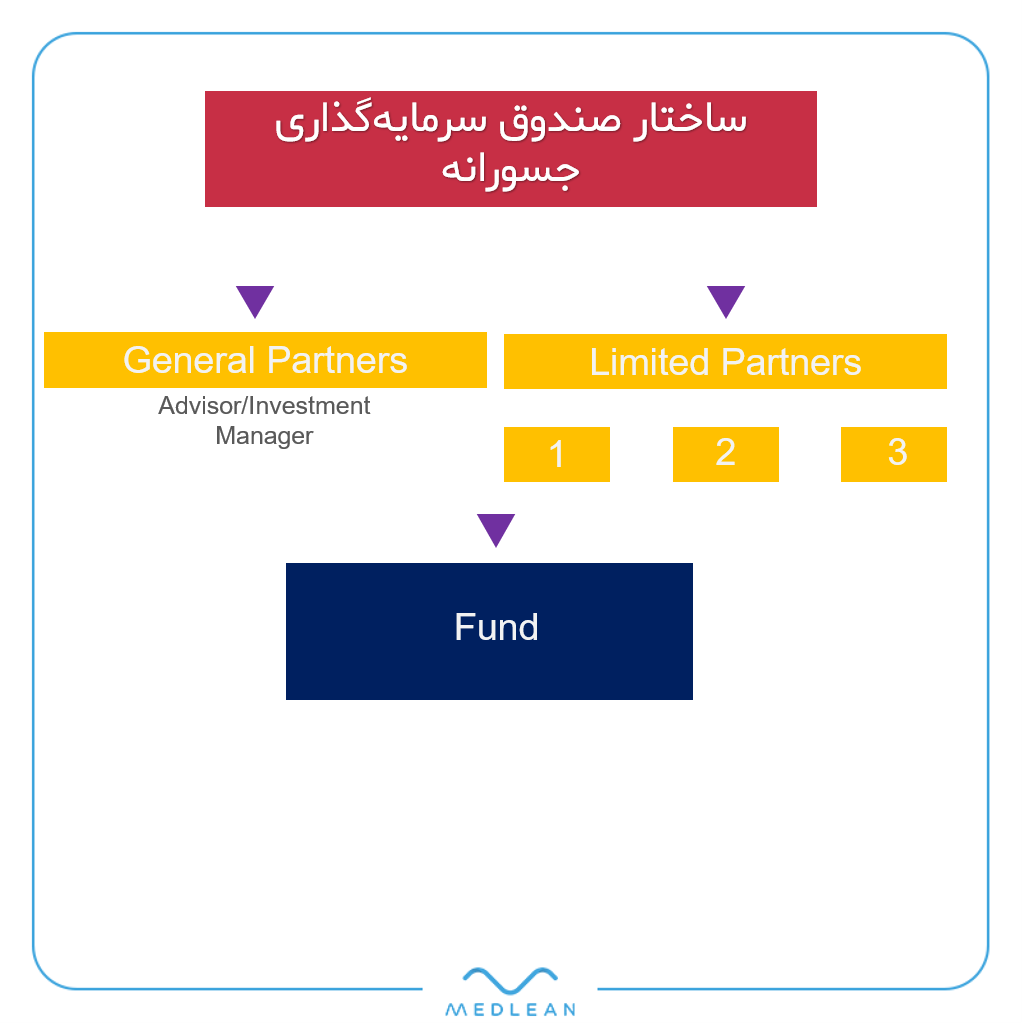

تامین مالی از طریق موسسات یا افرادی تحت عنوان مشارکتکنندگان محدود (Limited Partners) صورت میگیرد. در مقابل این بخش از سرمایهگذاران، مشارکتکنندگان عام (General Partners) قرار دارند که به توسعهی استراتژیهای سرمایهگذاری میپردازند.

بهعبارت دیگر مشارکتکنندگان محدود یا همان (LPs) سرمایهی صندوقها و شرکتهای سرمایهگذاری جسورانه را تامین میکنند (در حدود ۸۰ تا ۹۰ درصد) و در مقابل مشارکتکنندگان عام (GPs) گروه مدیریتی صندوقها و شرکتهای سرمایهگذاری جسورانه را تشکیل میدهند که باتوجه به تخصص خود در حوزهی کارآفرینی به سرمایهگذاری مبلغ مذکور روی استارتاپهای مختلف میپردازند.البته نزدیک به ۱۰ تا ۲۰ درصد از سرمایهی صندوق نیز از طریق همین مشارکتکنندگان تامین میشود.

درنتیجه میتوان اینگونه نتیجه گرفت: مشارکت کنندگان محدود، سرمایهی لازم را برای سرمایهگذاری روی استارتاپها دارند، اما از تخصص لازم برای مدیریت صندوق برخوردار نیستند. از سوی دیگر مشارکتکنندگان عام، دارای تخصص لازم برای سرمایهگذاری روی استارتاپها هستند اما از سرمایهی مشارکتکنندگان محدود برای این کار استفاده میکنند. به این ترتیب مشارکت معقولی در این بخش شکل میگیرد که در آن مشارکتکنندگان محدود، تامینکنندهی عمدهی سرمایه و مشارکتکنندگان عام، تامینکنندهی تخصص لازم هستند.

انواع مشارکت کنندگان محدود در صندوقهای سرمایهگذاری جسورانه

- صندوقهای سرمایهگذاری (Fund of Fund)

- موسسات مالی و بیمهای

- صندوقهای بازنشستگی

- دانشگاهها و موسسات خیریهای

- افراد بهصورت خانوادگی یا بنگاههای خانوادگی

- نهادهای دولتی و خصوصی

عوامل خطر در صندوقهای سرمایهگذاری جسورانه

سرمایهگذاری در این صندوقها ماهیتی بسیار پرخطر دارد و تنها باید از سوی افرادی صورت گیرد که منابع مالی کافی برای پذیرش چنین خطری را داشته باشند و در هیچ مقطعی نیاز فوری به نقد کردن سرمایه خود نداشته باشند. واحدهای صندوق نباید توسط کسانی خریداری شود که از نظر مالی و روانی آمادگی پذیرش از دست دادن کل این سرمایه را ندارند. این نوع سرمایهگذاری نباید بخش اصلی سبد سرمایهگذاری را تشکیل دهد.

باید توجه داشت همانگونه که از نام سرمایهگذاری جسورانه مشخص است، هیچ تضمینی دربارهی بازدهی سرمایهگذاری کوتاه و بلندمدت سرمایهگذاران وجود ندارد و همچنین تضمینی در مورد حفظ تمام یا بخشی از سرمایهگذاری صورت گرفته وجود نخواهد داشت.

سرمایهگذاری در فناوریهای پیشرفته و نوین و همچنین شرکتهای استارتاپی خطر بالایی دارد. منابع نقدینگی صندوق به میزان زیادی وابسته به موفقیت شرکتهای سرمایهپذیر آن است. در نتیجه ادامهی فعالیت و رشد شرکتهای نوپا نیز مستلزم جذب سرمایه است که ممکن است صندوق قادر به تامین آن نباشد و نهاد دیگری نیز علاقهمند به این کار نباشد. این موضوع میتواند در ادامهی مسیر صندوق منجر به شکست سرمایهگذاری گردد.

اساس داراییهای صندوق و به تبع آن قیمتگذاری ارزش خالص داراییهای صندوق بر مبنای ارزش داراییهای شرکتهای تحت سرمایهگذاری صندوق است و ارزش واحدها بر مبنای افزایش و کاهش قیمت این داراییها تغییر میکند.

فرایند ارزیابی صندوق در مورد واحدهای صندوق بر پایهی عدم قطعیتهای ذاتی هر سرمایهگذاری خواهد بود. بنابراین، نتیجه ممکن است متفاوت از ارزشی باشد که هر یک از سرمایهگذاریها در این بازار با نقدشوندگی بالا میتوانست داشته باشد. در مورد ارزشگذاری استارتاپها باید به مواردی که سبب خطر میشود توجه ویژه داشت، اما به هرحال تنوع روشهای ارزشگذاری و وجود عدم قطعیت در آن موجب ایجاد خطر برای سرمایهگذاری جسورانه میگردد.

هزینههای صندوق میتواند کاهش یا از دست رفتن سودی باشد که میتوانست به سرمایهگذاران تخصیص یابد. در مواقعی که هزینههای صندوق مازاد درآمدهای آن شود، تصفیهی آن به کمک سرمایهی جمعآوری شده در پذیرهنویسی جبران خواهد شد. صندوق در فرصتهای سرمایهگذاری با رقابت دیگر رقبا مواجه است و هیچگونه تضمینی نیست که تمامی فرصتهای مناسب را شناسایی کند.

سرمایهگذاریهای صندوق در بیشتر مواقع نقدشوندگی بسیار پایینی دارد و نیازمند تعهد بلندمدتتری نسبت به معمول است. زیانها معمولا پیش از سفر محقق میشود و ممکن است صندوق ناگزیر شود بدون کسب بازدهی از برخی از سرمایهگذاریها خارج شود.

سرمایهگذاران باید به هیئت مدیره، مدیر صندوق و مدیر اجرایی اتکا داشته باشند و نظرات آنها را بپذیرند و خدمات ارائهشده توسط مدیران و کارکنان مدیر صندوق منحصر به این صندوق خاص نیست و تضاد منافع جزیی از روال طبیعی کسب و کار است.

شناسایی گزینههای سرمایهگذاری

فرصتهای سرمایهگذاری از راه شبکهی گستردهای به مدیر صندوق یا شرکت سرمایهگذاری جسورانه ارجاع میشود که برخی از آنها عبارتند از:

- شتابدهندهها و فضاهای کار اشتراکی

- کارخانههای نوآوری

- مراکز رشد و پارکهای فناوری و یا علم و فناوری

- دانشگاهها و مراکز کارآفرینی

- مدیران بخش صنعت و خدمات

- کارگزاران تکنولوژی و بازارهای مرتبط

- بازار داراییهای فکری و بازارهای بین المللی نظیر AIM

- پلتفرمهای تامین مالی جمعی

- مشارکت و همکاری با وبسایتهای مرتبط با ایدههای نو و تجاریسازی

- رویدادهای نوآورانه همچون استارتاپویکند و Demo Day

حداقل ویژگیهای لازم برای بررسی فرصتهای سرمایهگذاری

برمبنای نوع تخصص صندوقهای شرکتهای سرمایهگذاری جسورانه و همچنین مرحلهی ورود به سرمایهگذاری، معمولا ویژگیهایی در مورد محصولات و خدمات سرمایهپذیر تعیین میگردد. بسیاری از سرمایهگذاران جسورانه و یا خطرپذیر الزام میکنند تا در برخی از موارد، محصولات و خدماتی که کاربرد عمومی دارند (حداقل یک محصول یا خدمت از محصولات شرکت)، باید نمونهی اولیه بهصورت MVP یا نسخهی آزمایشی PROTOTYPE داشته و توجه اصلی سرمایهگذاری بر مرحلهی توسعهی محصول یا ورود به بازار جدید محصول باشد. در حوزههای فناوری اطلاعات و ارتباطات، ترجیح بر آن است که شرکت تاییدیههای مراجع ذیصلاح را در مورد ارزشمندی فناوری و مدل کسب و کار خود داشته باشد. این تاییدیهها میتوانند در قالب جذب سرمایه، حضور در شتابدهنده و خروجی آن یا همچنین مراکز رشد یا اختراع ثبتشده و مانند آن باشند.

فرایند انتخاب فرصت سرمایهگذاری

برای بررسی فرصت سرمایهگذاری در سرمایهگذاری جسورانه، شرکتهای بالقوه سبد صندوق را بر مبنای تحلیل خطر و بازده در حوزههای زیر ارزیابی مینمایند:

کیفیت تیم مدیریتی

- توان تحلیل اندازه بازار، فرصتها و میزان دسترسی

- میزان تخصصی یا انحصاری بودن فناوریای که در اختیار دارند و یا قصد تصاحب آن را دارند

- بین رشتهای بودن افراد گروه مدیریتی

- دیگر الزامات تحلیل خطر و مدیریت استراتژیک مورد سنجش از جمله بازده انتظار نقطه سر به سر و همچنین استراتژی خروج

معیارهای سنجش مدیریت

- داشتن تجربهی مناسب بهویژه تجربهی کافی در حوزهی صنعت و صنایعی که قصد حضور در آن را دارند

- در اختیار داشتن بخش عمدهی سهام شرکت

- داشتن قابلیت و توانایی مدیریت مرحلهی رشد شرکت یا تمایل به استخدام افراد توانا

- داشتن هیئت مدیرهی توانا یا داشتن قابلیتهای لازم برای ایجاد ترکیب هیئت مدیرهی مناسب با تجربهی بالا و شبکهی گستردهی ارتباطی در حوزهی صنعت یا صنایع حوزهی فعالیت شرکت

- وجود نقشهای معتمد در گروه مدیریت و تعهد کاری تماموقت

معیارهای سنجش بازار

- معمولا بازاری با حجم قابل ملاحظه و نرخ رشد بالا در دور سرمایهگذاری در نظر است که از نظر جغرافیایی محدودیت چندانی نداشته باشد

- بیش از اندازه تخصصی نباشد

- دارا بودن قابلیت پیادهسازی و ورود به بازارهای بینالمللی

فناوری و محصول

فناوری مدل کسب و کار محصول یا خدمت ارائه شده باید در محدودهی استانداردهای صنعت، از مزیت رقابتی برخوردار بوده و نسبت به پذیرش و مقبولیت آن پتانسیل داشته باشد.

تحلیل ریسکهای عملیاتی

- خطر مدیریتی و گروه اولیه

- خطر اقتصادی و جغرافیایی

- خطر قانونی و رگولاتوری

- خطر اندازهی بازار و چسبندگی

- خطر نمونهی اولیهی محصول

- خطر خروج سرمایهگذار

- خطر شدت رقابت

- خطر مقیاسپذیری

- خطر مدل درآمدی

- خطر وجود نمونههای مشابه خارجی

مقدمهای بر ارزشگذاری استارتاپها

بهطور کلی فرآیند ارزشگذاری کسب و کارهای نوپا و استارتاپها بسیار پیچیده و متفاوت از ارزشگذاری سهام شرکتهای باسابقه با فعالیت چند ساله است و دلیل این موضوع آن است که کسب و کارهای نوپا یا استارتاپها سابقهای در دسترسی ندارند. داراییهای آنها عموما از داراییهای فکری و غیرمعمول بوده و حتی گاهی به تولید محصول یا خدمت نیز نرسیدهاند. روشهای متفاوتی برای ارزشگذاری استارتاپها وجود دارد که بر اساس نوع و مرحلهی فعالیت آن و همچنین سیاستها و اولویتهای سرمایهگذار هریک از این روشها میتواند مورد استفاده قرار گیرد.

تعداد راند و مراحل سرمایهگذاری استارتاپ

تعداد راندهای سرمایهگذاری در واقع بیانگر تعداد مراحلی است که یک استارتاپ به تامین مالی نیازمند است. این مفهوم ساده اما مهم بیان میکند که یک استارتاپ از مرحلهی اول تا رسیدن به مرحلهی عرضه اولیه عمومی در چند مرحله باید تامین مالی انجام دهد.

البته لازم به ذکر است که هر چه از مرحلهی بذری به سمت عرضه اولیه عمومی پیش میرویم، تعداد استارتاپهایی که موفق شدند تمام مراحل را طی کنند کاهش مییابد؛ به عبارت بهتر در هر مرحله ممکن استتعدادی از استارتاپها شکست بخورند و به مرحلهی بعدی نرسند. برخی از استارتاپها نیز ممکن است با تعداد راندهای کمتر از چرخهی استارتاپی خارج شده و به مرحلهی عرضه اولیه عمومی برسد و یا با شرکتهای دیگر ادغام شود. بنابراین راههای سرمایهگذاری برای استارتاپها میتواند همانند یک قیف باشد و هرچه از ابتدا به انتها نزدیک میشویم تعداد استارتاپهای آن کم میشود.

در پایان لازم است به این نکته اشاره شود که در بیشتر موارد، سرمایهگذاران انگیزههای متعددی برای سرمایهگذاری در یک استارتاپ دارند که میتواند چیزی به جز سودآوری صرف باشد. تامین مالی و سرمایهگذاری در صندوقها فرآیند داخلی پیچیدهای دارد که نیازمند تخصص، دانش و مهارتهای مدیریتی و مالی است.

- Criteria 0%

- Criteria 0%

- Criteria 0%

- Criteria 0%

- Criteria 0%